投資を始めるときに YouTubeなどを見ても、50代では「手遅れ」、「まだ間に合う」などいろいろな情報がありすぎて悩みますよね。

自分の年齢、年収、退職までの残り年数など人それぞれですが、

50代の私が新NISAで投資(インデックス・ファンド)を始めるときに、投資計画と取り崩し計画を考えて実践中なので紹介します。

長期投資で資産を増やすには

個別株を選別して、数年で2倍、3倍に増やす方法はリスクも高いので、やりません。(できません)

私は個別株を選別する能力がありません。過去にいろいろ失敗してこの方法に行きつきました。

投資信託でインデックスファンドを買って、長く保有して複利で増やす方法です。

結構、地味な方法ですが、毎月の積み立て設定したら放置できるので、そういう面では楽な方法です。(面白味がない方法だと言われることがありますが。。)

この方法は、ある程度の金額を投資して10年以上待つ必要があります。

仕込みの期間と回収の期間ですね。

ステップ1:頑張って1000万円投資する

ステップ2:年率5%で10年、15年運用する(寝かせて待つ)

年率5%というのは、あとで紹介する「オルカン」などのインデックスファンドのリスクが低めの投資信託の利率です。

あくまでも過去の平均値なので、年単位で見ると上回る時も下回る時もあります。

10年以上の期間で平均すれば、5%という意味です。

まず、頑張って1000万円投資する

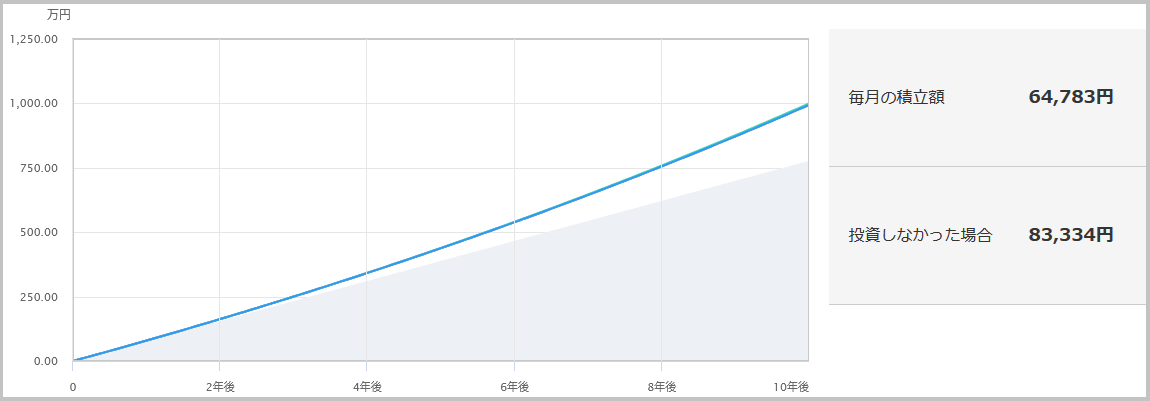

10年で投資信託(インデックスファンド)での資産を1000万円にするには、毎月の積立64,783円が必要です。

以下の三菱UFJアセットマネジメントのサイトで簡単に算出できます。

つみたて(積立)投資シミュレーション

https://www.am.mufg.jp/tool/simulation_tsumitate.html

毎月の積立額 64,783円 が必要ですが、意外といけそうな感じがしませんか。

10年間で投資している間も年率5%で増えていくので、元本(自分が投資する金額)は、1,000万ではなく約777万円ですみます。

10年、15年運用する(寝かせて待つ)

長期投資で複利の効果が出るには以下の表のように少なくとも10年から15年は必要です。

以下は単純に1.05をかけた値です。

1.05 x 1.05 x 1.05 x 1.05 ,,,,, という感じです。(これが複利)

1000万円まで投資できたとしても、複利の効果を出すにはお金を寝かす(増やす)期間が必要です。

以下の三菱UFJアセットマネジメントのサイトで簡単に算出できます。

三菱UFJアセットマネジメント(シミュレーション)

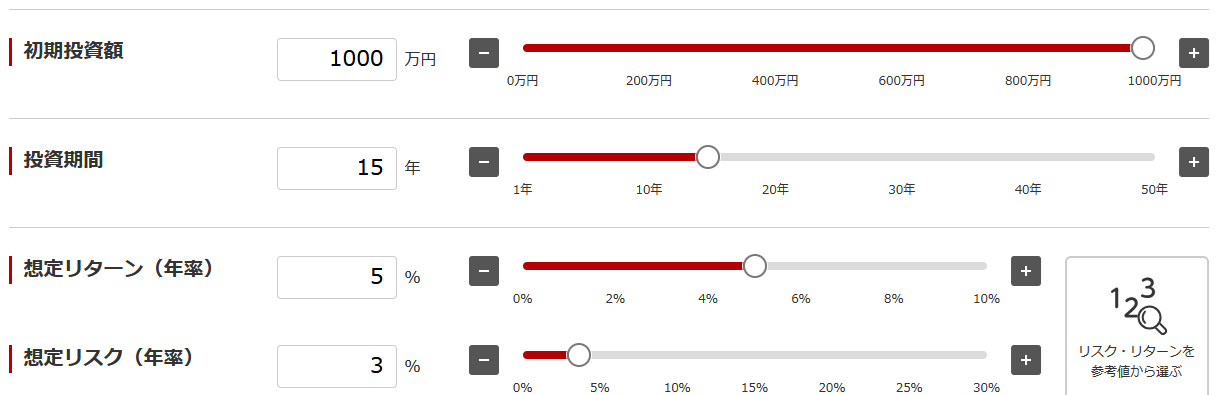

以下のように値を入れて計算させます。

例えば、1000万円投資して、追加の投資なしで年率の利益5%で15年運用で想定した場合、以下のように入力します。(利益はコントロールできませんので、あくまでも想定です)

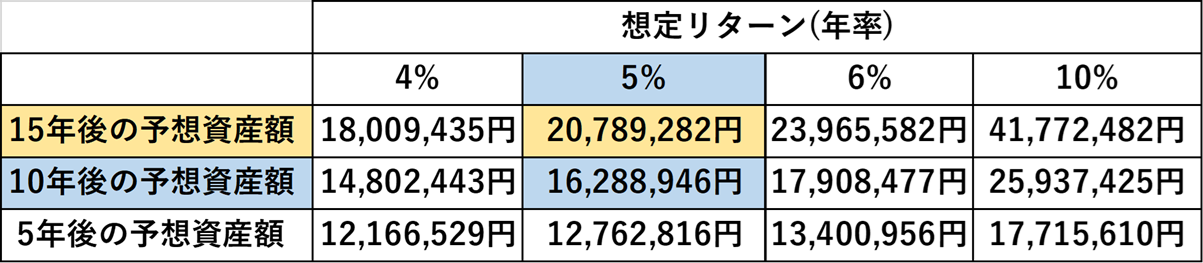

年率 5%なら、10年で1.6倍、15年で2倍になります。これが分かりやすい基準ですね。

最低でも10年、できれば15年間寝かせる(増やす)時間が欲しいですね。

5年だとあまり増えません。

ということで、50代で始めるのはギリギリのようなイメージです。

今50歳だと60歳までの10年で投資して1000万円にして、70歳までの10年間運用して(寝かせて)、取り崩していく(使っていく)ような流れです。

子供の教育費、住宅ローン、役職定年、定年、雇用延長など収入と支出が変動するので臨機応変にやっていくしかない。

ちなみにNISA口座から購入した投資の利益は課税されません。(通常、利益の20%税で取られます。100万円の利益ができても手元に残るのは80万円になります。)

投資で増えたお金をいくら使っていくか(取り崩し方法)

投資で資産を増やしてどれぐらい使っていいか分からないと、永遠に取り崩しできないですよね。

60歳までに1000万円を投資できたと仮定して

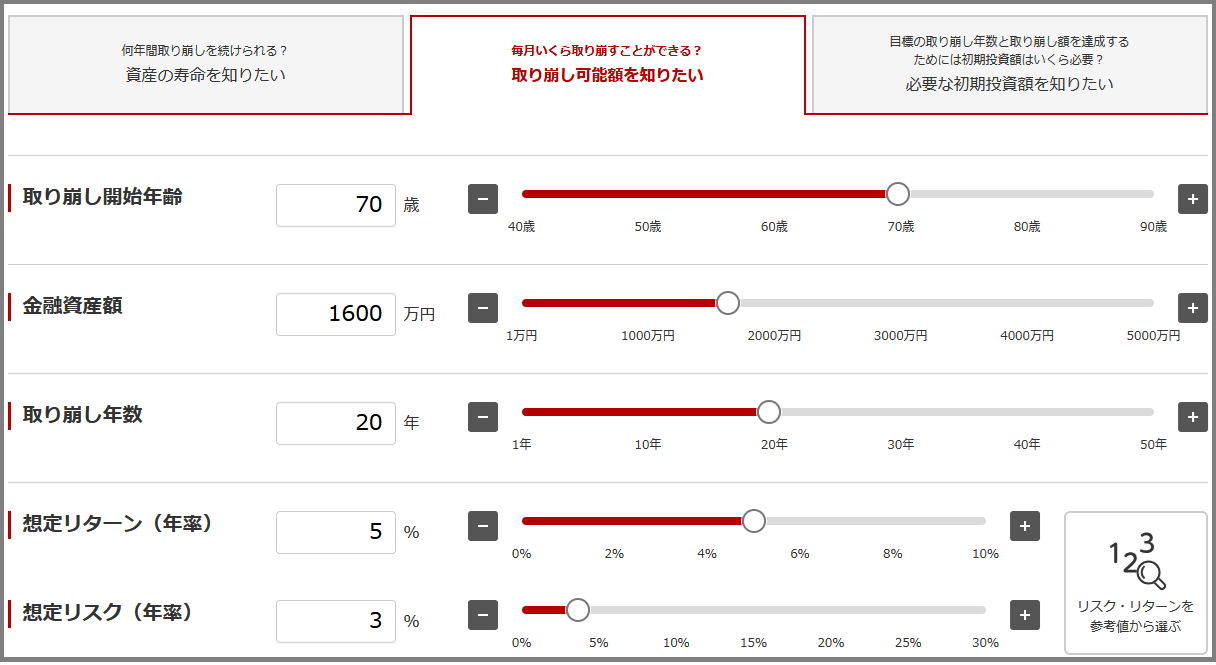

60歳から70歳までの10年間は新たな資金の投資はゼロで運用し、70歳から90歳まで資金の取り崩しを行うケースでシミュレーションします。

取り崩しも三菱UFJアセットマネジメントのサイトで簡単に算出できます。

1000万円が年率5%で10年後に16,288,946円(約1600万円)になっています。

a)1600万円を70歳から90歳まで20年間運用し、取り崩しした場合の毎月いくら取り崩すことができるか。

毎月104,613円

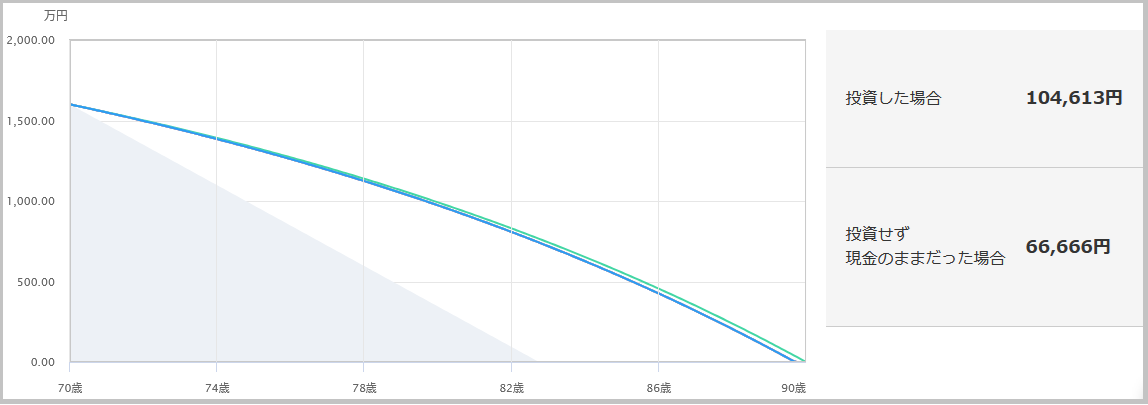

b)2000万円を70歳から90歳まで20年運用しながら、取り崩しした場合の毎月いくら取り崩すことができるか。

毎月130,767円

投資額が2000万円だと、年率5%で年100万円増えるので、月13万円(年156万円)使っても20年持ちます。

この取り崩し金と年金があれば、老後はだいぶ安心ですね。

この金額を70歳、80歳で通常の労働で稼ぐのは、大半の人にとって難しいと思います。

何に投資する

投資信託でインデックスファンドを買います。

a)定番の「eMAXIS Slim全世界株式(オール・カントリー)」通称:オルカン

年率 5%以上の運用益を期待して。

お金が減るリスクをなるべく減らしたい人は、オルカン1本でいいと思います。

b)リスクを取りながら、「iFreeNEXT FANG+インデックス」通称:FANG+

年率 10%の運用益を期待して。 (マイナスもありえる)

私は、7:3の割合で様子を見ながら、積み立て購入していく方針です。FANG+はアメリカテック企業が中心で成績が悪くなったらやめるぐらいの気持ちで。

リスクと利益がこの2つの間の「eMAXIS Slim米国株式(S&P500)」でもいいと思います。

現在の投資成績

2025年6月、7月で購入したインデックスファンドが、

現在、トランプ関税の問題が解決しつつあり、利益が出ていますが、上がりすぎ感もあり、投資家の利益確定などの調整などがあると思っています。

この調子が数年続けばラッキーですが、そうはいかないでしょうね。

オルカンとFANG+を7:3ぐらいで買っています。

毎月の積み立て設定を行っていますので半年に1回ぐらい、状況を見て見直しをかける予定です。

年率 7、8%で毎年安定してくれればうれしいですが、あまり短期の上下は気にしないほうがいいです。

1000万円投資したあとの10年後に2倍になっていることを期待しつつ、地道に積み立て購入していく予定です。

役に立った書籍、情報源

この2冊を読めば、十分だと思います。

eMAXIS Slim全世界株式(オール・カントリー)オルカンを薦めています。

お金全般の勉強になります。貯める力も必要ですからね。

図が多くて分かりやすいです。

Audible会員ならゼロ円で聞けます。会話形式で進むのでAudibleでも分かりやすいです。

YouTube「鳥海翔の騙されない金融学」 この人の説明が分かりやすいです。

[YouTube]鳥海翔の騙されない金融学

最後に

私の投資歴は25年以上で(20年は塩漬けで動けていません)、個別で日本株を買っていろいろ失敗して価値が1/10(50万円が5万円)になったこともあり、株の才能はないと分かりました。

個別株を買うのはやめて、インデックス・ファンド1本に絞っています。

何度、個別株で一発当てようと思って失敗したことか。

数年後に運用成績を公開できればと思っています。